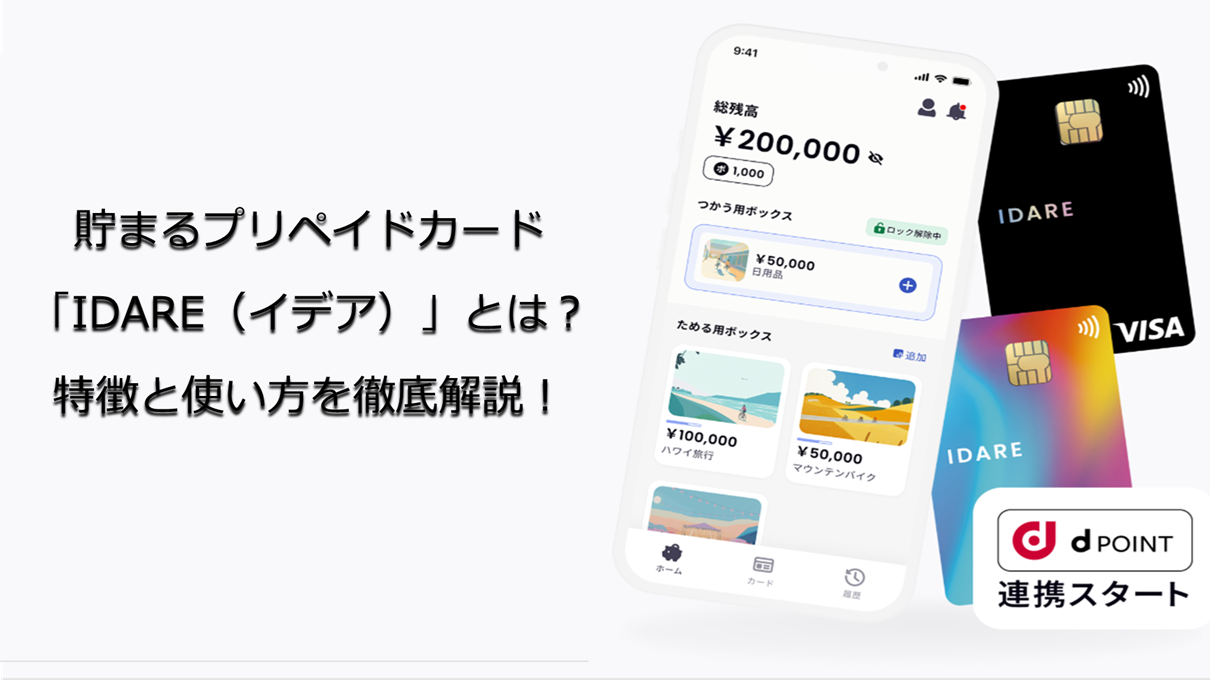

プリペイドカード「IDARE(イデア)」の特徴とその使い方がわかります。

IDARE(イデア)の基本情報

IDARE(イデア)は株式会社fivotが運営している『貯まるキャッシュレスアプリ』で、ただの決済手段ではなく、貯蓄機能も備えたプリペイドカードです。

IDARE(イデア)の特徴

チャージ残高に対する高還元ボーナス

日本の銀行普通預金金利が上がってきたとはいえ、まだ、1%に満たない状況(2026年1月現在)に対して高利回り(年率2%)で、資産形成にも活用することが可能なプリペイドカードです。

海外事務手数料ゼロ

IDARE(イデア)は国外のVisa加盟店で利用した際に発生する手数料である海外事務手数料が無料で利用することができます。(2026年1月現在)

自動積立機能

IDARE(イデア)は登録しているクレジットカードや銀行口座から、決まった金額を自動で積み立ることができます。積み立てサイクルも毎日・毎週・毎月など自由度の高い設定が可能となっています。詳しい積み立て設定方法は下記リンクを参照下さい。

送金機能

IDARE(イデア)には、IDAREユーザー相互に送金できるが機能があります。入金した金額を好きなタイミングで自由に送金することが可能です。

利用手数料無料

IDAREを利用する際に発生する手数料はありません。但し、実店舗でリアルカードを利用したい場合は発行手数料900円(2026年1月現在)が必要となります。

IDARE(イデア)の使い方

IDARE(イデア)は銀行口座、クレジットカードや他のプリペイドカードから残高にチャージし、その残高をネットショッピングや実店舗での支払いに利用できるほか、一部のプリペイドカードや電子マネーにチャージすることができます。また、残高を自動で積立したり、IDAREを利用している家族・友人・知人に残高を送金することもできます。

チャージする

IDARE(イデア)残高には次の方法でチャージすることが可能です。

IDARE(イデア)に登録したクレジットカードからチャージできます。

IDARE(イデア)に登録したプリペイドカードからチャージできます。

代表例:JALPAY、Kyash

IDARE(イデア)で指定されている銀行口座(GMOあおぞら銀行)へ振り込むことでIDARE残高に反映されます。

このチャージ方法を使うことでチャージ額の1%が還元されます。

IDARE(イデア)に登録した銀行口座からチャージできます。

セブンイレブン、ローソン、ファミリーマート、ミニストップ、セイコーマートから入金することができます。

チャージ方法やチャージ方法毎の最低チャージ額になどの具体的な内容は下記リンクを参照下さい。

残高をVISAプリペイドカードとして利用する

IDARE(イデア)にチャージした残高はVISAプリペイドカードとしてネットショッピングで利用できるほか、リアルカードを発行すればVISA加盟店(実店舗)でも利用することができます。

残高を他のプリペイドカードや電子マネーにチャージする

IDARE(イデア)にチャージした残高は一部のプリペイドカードや電子マネーにチャージして利用することができます。

モバイルSuica

ワンバンク(旧B/43)

残高に対するボーナス(年率2%)を受け取る

IDARE(イデア)では、残高と入金の条件を満たすことで年率2%ボーナスを受け取ることができます。残高があっても入金が無ければボーナスを受け取ることはできません。

該当月の平均残高に対して年率2%相当のボーナス額を決定します。

該当月の入金額の20%を上限としてボーナスを受け取ることができます。

具体例を用いてボーナス額を算出してみます。

平均残高が30万円の場合、年率2%で計算すると、30万円×年率2.0%÷12ヵ月で500円がボーナス額となります。このボーナス額を100%受け取る場合、入金額の20%が受け取り上限額となるため、500÷20%で2,500円の入金が必要となります。

ボーナスはIDARE(イデア)残高やdポイントで受け取ることができます。獲得ボーナスを残高に移す具体的な内容は下記リンクを参照下さい。

IDARE(イデア)の注意点とデメリット

出金不可

チャージ等したIDAREの残高を現金で払い戻すことや現金で引き出すことはできません。

チャージ残高保証なし

IDARE(イデア)は資金決済法第14条第1項にもとづき、前払式支払手段発行額の半額を供託していますが、チャージした残高の全額保全は義務としていません。

まとめ

IDARE(イデア)は高還元ルートでのチャージ、残高に対するボーナス付与、海外利用手数料無料などお得がいっぱいで「日経トレンディ2026年ヒット予測」第20位に選ばれるなど注目のプリペイドカードですが、チャージ残高の保証がなく、現金での出金もできないことから、利用金額とチャージ金額のバランス管理を徹底するとともに、いざという時のための残高の出口を準備して使うことをお勧めします。